| 新闻

聚焦新能源汽车,关注全行业动态

2月1日,中国汽车流通协会在北京召开了月度汽车流通行业形势分析会。发布会从库存预警指数、二手车市场形势等几个方面分析了2015年汽车行业整体的发展情况。

销量下滑 库存压力并未加大

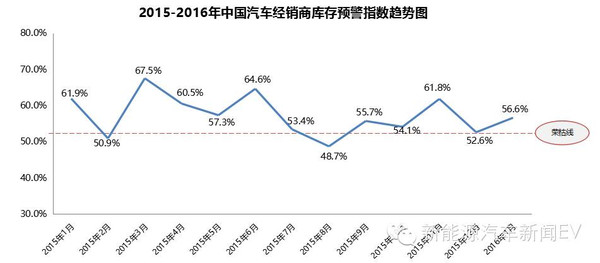

在分析会上,协会发布了经销商库存预警指数,2016年1月,尽管经销商在库存方面有所好转,但市场总需求、平均日销量、库存指数相比去年12月明显下降,导致库存指数仍处在56.6%的库存预警线以上;在去年12月份,消费者的购车需求明显增加,同时厂家在12月份集中冲量,新年前的销量需求提前释放,临近春节,是经销商传统的购车淡季。消费者逐渐返乡过年,导致1月份的市场需求相比去年底明显下降。

同时1月份经销商的经营状况与去年12月份相比也有所下降,对此,流通协会副秘书长郎学红认为,今年1月份,经销商销量相比去年年底有所下滑,不过,购车热潮减退并未使经销商的库存压力加大,经销商库存指数明显下降,主要因为1月份经销商任务较为合理,库存消化情况较好。

二手车市场因政策所限“微增长”

流通协会副秘书长沈荣介绍了去年全年二手车交易情况。2015年1-12月,全国二手车市场累计交易量941.71万辆,相比2014年微增2.32%,累计交易额5535.40亿元;其中,12月当月交易量为101.68万辆,环比上升20.13%;12月当月交易额为611.19亿元, 环比上升21.51%。

“总体来说去年的二手车交易市场并不尽如人意,二手车的增长率在近十年内首次没有跑赢大盘,发展整体处于降速中”沈荣介绍到。但去年的二手车市场也有振奋的消息:“虽然整体二手车市场处在微增长的情况下,但每年的年终都是二手车交易的活跃期,去年12月月度交易量首次超过了100万台,这还是有史以来的第一次"。

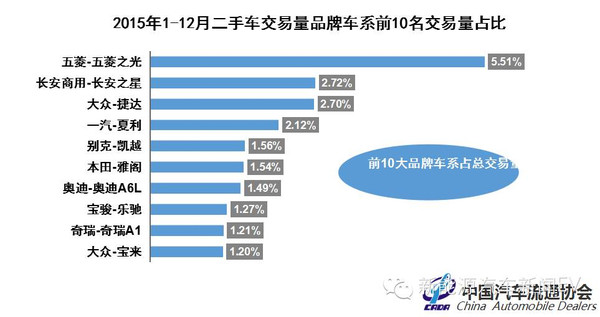

在二手车交易的车型上,乘用车仍为主要流通车型,占比为59.91%,相比2014年,基本型乘用车、SUV、摩托车、挂车占全部交易的比例均有所增加,客车、货车、MPV、交叉型车、其它车比例均有所下降,低速载货车占比与去年基本持平。同时二手车交易的品牌集中度十分明显,以五菱之光、长安之星、捷达、夏利等为主的十个品牌就占据了整个二手车交易的21.32%,其中又以使用年限在3-6年的交易量最多,比价优势大的二手车十分受到消费者的欢迎。

针对去年二手车市场微增长的态势,协会秘书长肖政三给出了“不是二手车市场不给力,限迁政策才是影响市场发展的最大因素”的评价。目前我国二手车交易中,正常水平的跨区域流通比例约为20%左右。然而由于各地的限迁,这个比例被人为压缩。从北京二手车外迁情况看,随着各地实施限迁,二手车外迁比例明显下滑。据亚运村汽车交易市场发布的数据,北京在2012年至2015年二手车迁出比例由52%降至35%。

“二手车市场真正的潜力还没有发挥,就被限迁政策限制住了,不盘活二手车市场,对于中国整体的汽车市场都是不利的,无法达成市场可持续发展的目标”肖政三说道。

半数经销商持平 仅两成盈利

在会上,协会副秘书长郎学红还介绍了2015年经销商满意度调查报告的结果,结果显示:去年经销商与厂家的矛盾有所缓和,经销商与厂家的关系正在向“伙伴式、兄弟式”转变;同时合资、进口、自主品牌的满意度均有提升,其中自主品牌的提升幅度最大,合资品牌的满意度最高。品牌价值满意度指标中,传统业务盈利能力的满意度最低,主要因为新车销售亏损面加大,售后服务市场受独立体系冲击造成利润减少。

去年有48.5%的经销商盈利状况持平,21.8%的经销商盈利,29.7%的经销商处于亏损状态。协会认为,相比去年,今年经销商受到保养等政策的冲击,盈利面将继续减小,持平的比例将增加。

同时针对业内最为关注的经销商退网问题,郎学红也给出了解答:“经销商退网的情况是有,但并不是媒体所预估的超过三成”。调查结果显示,去年一年只有约3%的经销商退网,退网的经销商主要集中在江浙等外向型经济的城市,以及能源资源丰富的区域,受经济增速放缓的影响比较大,消费者的购买力衰退,加之去年不利于传统经销商的政策出台,经销商盈利能力下降,经营困难导致退网。“另外一点,部分经销商面临二代接班问题,不愿意接班也会引发经销商退网”郎学红补充道。【来源:新能源汽车新闻】

2016-02-02 出处:V讯网 [转载] 责编:田大鹏

聚焦新能源汽车,关注全行业动态

2月1日,中国汽车流通协会在北京召开了月度汽车流通行业形势分析会。发布会从库存预警指数、二手车市场形势等几个方面分析了2015年汽车行业整体的发展情况。

销量下滑 库存压力并未加大

在分析会上,协会发布了经销商库存预警指数,2016年1月,尽管经销商在库存方面有所好转,但市场总需求、平均日销量、库存指数相比去年12月明显下降,导致库存指数仍处在56.6%的库存预警线以上;在去年12月份,消费者的购车需求明显增加,同时厂家在12月份集中冲量,新年前的销量需求提前释放,临近春节,是经销商传统的购车淡季。消费者逐渐返乡过年,导致1月份的市场需求相比去年底明显下降。

同时1月份经销商的经营状况与去年12月份相比也有所下降,对此,流通协会副秘书长郎学红认为,今年1月份,经销商销量相比去年年底有所下滑,不过,购车热潮减退并未使经销商的库存压力加大,经销商库存指数明显下降,主要因为1月份经销商任务较为合理,库存消化情况较好。

二手车市场因政策所限“微增长”

流通协会副秘书长沈荣介绍了去年全年二手车交易情况。2015年1-12月,全国二手车市场累计交易量941.71万辆,相比2014年微增2.32%,累计交易额5535.40亿元;其中,12月当月交易量为101.68万辆,环比上升20.13%;12月当月交易额为611.19亿元, 环比上升21.51%。

“总体来说去年的二手车交易市场并不尽如人意,二手车的增长率在近十年内首次没有跑赢大盘,发展整体处于降速中”沈荣介绍到。但去年的二手车市场也有振奋的消息:“虽然整体二手车市场处在微增长的情况下,但每年的年终都是二手车交易的活跃期,去年12月月度交易量首次超过了100万台,这还是有史以来的第一次"。

在二手车交易的车型上,乘用车仍为主要流通车型,占比为59.91%,相比2014年,基本型乘用车、SUV、摩托车、挂车占全部交易的比例均有所增加,客车、货车、MPV、交叉型车、其它车比例均有所下降,低速载货车占比与去年基本持平。同时二手车交易的品牌集中度十分明显,以五菱之光、长安之星、捷达、夏利等为主的十个品牌就占据了整个二手车交易的21.32%,其中又以使用年限在3-6年的交易量最多,比价优势大的二手车十分受到消费者的欢迎。

针对去年二手车市场微增长的态势,协会秘书长肖政三给出了“不是二手车市场不给力,限迁政策才是影响市场发展的最大因素”的评价。目前我国二手车交易中,正常水平的跨区域流通比例约为20%左右。然而由于各地的限迁,这个比例被人为压缩。从北京二手车外迁情况看,随着各地实施限迁,二手车外迁比例明显下滑。据亚运村汽车交易市场发布的数据,北京在2012年至2015年二手车迁出比例由52%降至35%。

“二手车市场真正的潜力还没有发挥,就被限迁政策限制住了,不盘活二手车市场,对于中国整体的汽车市场都是不利的,无法达成市场可持续发展的目标”肖政三说道。

半数经销商持平 仅两成盈利

在会上,协会副秘书长郎学红还介绍了2015年经销商满意度调查报告的结果,结果显示:去年经销商与厂家的矛盾有所缓和,经销商与厂家的关系正在向“伙伴式、兄弟式”转变;同时合资、进口、自主品牌的满意度均有提升,其中自主品牌的提升幅度最大,合资品牌的满意度最高。品牌价值满意度指标中,传统业务盈利能力的满意度最低,主要因为新车销售亏损面加大,售后服务市场受独立体系冲击造成利润减少。

去年有48.5%的经销商盈利状况持平,21.8%的经销商盈利,29.7%的经销商处于亏损状态。协会认为,相比去年,今年经销商受到保养等政策的冲击,盈利面将继续减小,持平的比例将增加。

同时针对业内最为关注的经销商退网问题,郎学红也给出了解答:“经销商退网的情况是有,但并不是媒体所预估的超过三成”。调查结果显示,去年一年只有约3%的经销商退网,退网的经销商主要集中在江浙等外向型经济的城市,以及能源资源丰富的区域,受经济增速放缓的影响比较大,消费者的购买力衰退,加之去年不利于传统经销商的政策出台,经销商盈利能力下降,经营困难导致退网。“另外一点,部分经销商面临二代接班问题,不愿意接班也会引发经销商退网”郎学红补充道。【来源:新能源汽车新闻】