| 新闻

近日,中国汽车工业协会(简称中汽协)发布了2018年全年及2018年12月份汽车销量数据,2018年中国汽车工业总体运行平稳,受政策因素和宏观经济的影响,产销量低于年初预期,全年汽车产销分别完成2780.9万辆和2808.1万辆,比上年同期分别下降5.2%和4.1%,占汽车产销比重分别达到84.6%和84.4%,分别低于上年0.9和1.2个百分点,增速低于行业整体增速。全年汽车总销量报2808万辆,为1990年来首次出现年度下降,不过依旧连续十年蝉联全球第一。

关于首次出现负增长的原因,据中国汽车工业协会分析,今年的汽车行业面临较大的压力,多个负面因素影响了汽车市场的进一步增长,既有2015年四季度至2017年由于1.6升购置税优惠政策的调整造成提前消费,也有宏观经济增速回落的影响等。

此外,国内投资放缓、房价上涨、消费信心走低、环保治理加严、排放标准提前实施、股市低迷、油价上涨、中美贸易摩擦影响逐渐显现等等,多个因素的叠加也都加大了汽车产业运行的下行压力。

尽管如此,但中国汽车工业协会强调,目前的汽车低速增长是在消费提前透支下的回落,中长期看汽车工业发展的前景仍然比较乐观。鉴于短期的政策刺激只会增加行业的波段,并不利于整体行业的转型升级,因此中国汽车工业协会不建议出台短期的刺激消费政策。

乘用车产销低于总体 新能源再创新高

2018年最后一个单月,12月全国乘用车产量为205.5万辆,同比下降21.3%;销量为223.3万辆,同比下降15.8%。2018年上半年,除2月份外,其余月份销量均高于上年同期;下半年,汽车市场连续出现负增长,全年增速下降至-2.8%。

分车型来看,轿车产销比上年同期分别下降4%和2.7%;SUV产销比上年同期分别下降3.2%和2.5%;MPV产销比上年同期分别下降为17.9%和16.2%;交叉型乘用车产销比上年同期分别下降20.8%和17.3%。

2018年,轿车累计销售1152.78万辆,同比下降2.70%;SUV累计销售999.47万辆,同比下降2.52%;MPV累计销售173.46万辆,同比下降16.22%;交叉型乘用车累计销售45.26万辆,同比下降17.26%。

受油耗法规与1.6L及以下车型车船税减半等政策因素影响,促使2018年小排量车型增速明显。12月,1.6升及以下小排量乘用车共销售150万辆,环比增长0.54%,同比下降20.55%,占乘用车销售总量的67.17%,比上月下降1.47个百分点,比上年同期下降3.99个百分点;1-12月,1.6升及以下小排量乘用车共销售1583.50万辆,同比下降7.90%,占乘用车销售总量的66.79%,比上年同期下降2.76个百分点。

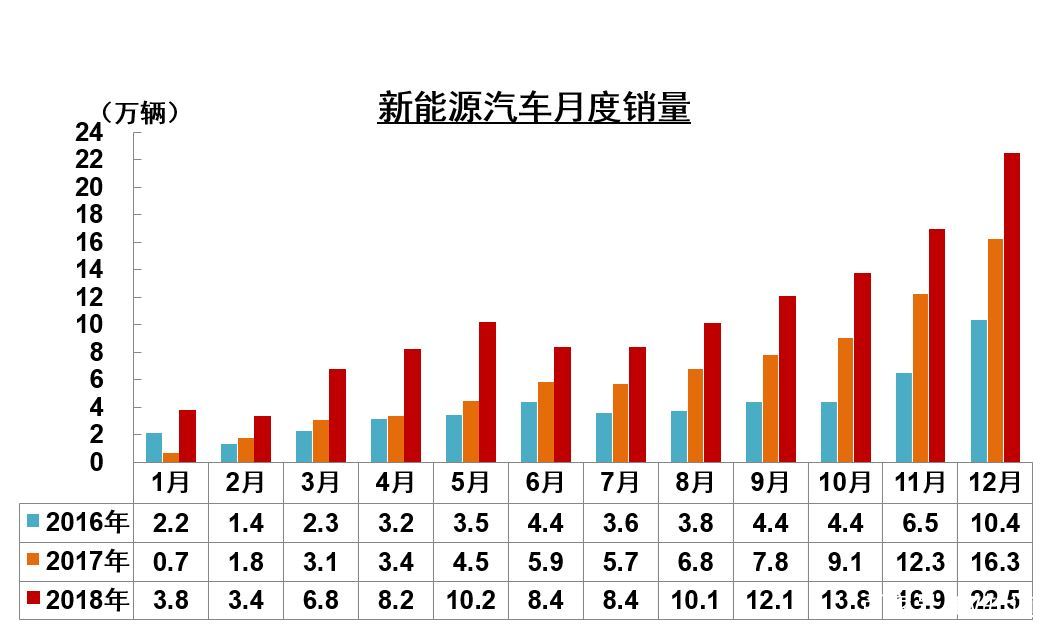

同比增38.21%,12月新能源车销量22.5万辆

中汽协数据显示,12月新能源汽车销量同比增长38.2%,2018年全年新能源汽车销量同比增长61.7%。

1~12月,新能源汽车产销分别完成127.05万辆和125.62万辆,比上年同期分别增长59.92%和61.74%。其中纯电动汽车产销分别完成98.56万辆和98.37万辆,比上年同期分别增长47.85%和50.83%;插电式混合动力汽车产销分别完成28.33万辆和27.09万辆,比上年同期分别增长121.97%和117.98%。

按照驱动方式来看,插电式混合动力汽车增速仍远大于纯电动汽车,但受基数限制,市场占有率仍远低于纯电动车。12月,插电式混合动力汽车产销分别完成3.58万辆和3.20万辆,比上年同期分别增长78.00% 和67.91%;2018年插电式混合动力汽车累计产销分别达到28.33万辆和27.09万辆,比上年同期分别增长121.97%和117.98%。

12月纯电动汽车产销量分别为17.71万辆和19.18万辆,比上年同期分别增长37.18%和33.52%;1-12月,纯电动汽车产销分别完成98.56万辆和98.37万辆,比上年同期分别增长47.85%和50.83%。

对于2019年新能源汽车市场走势,中汽协秘书长助理许海东表示,近几年新能源汽车快速增长,并逐渐成为国家重点关注对象,未来几年新能源汽车在中国汽车市场份额将持续增加,成为新车销售的另一个推动点。另外中汽协还预测,2019年新能源汽车销售约为160万辆,同比增长30%,汽车出口预计达100万辆,与2018年基本持平。

自主市占率下降 美、法系降幅明显

分国别来看,2018年自主品牌市场份额下降,其中轿车市场份额提高,SUV市场份额回落。12月,自主品牌乘用车共销售97.96万辆,环比增长7.66%,同比下降24.27%,占乘用车销售总量的43.87%,占有率比上月提升2个百分点。

2018年,自主品牌乘用车共销售997.99万辆,同比下降7.99%,占乘用车销售总量的42.09%,占有率比上年同期下降1.79个百分点。分车型来看,自主品牌轿车2018年共销售239.9万辆,同比增长1.9%,市场份额为20.8%,较上一年提高0.9个百分点;自主品牌SUV销售580万辆,同比下降6.7%,市场份额为58%,较上一年下降2.6个百分点;自主品牌MPV销量为132.8万辆,同比下降23.1%,占市场份额76.6%,下降6.9个百分点。

与此同时,德系、日系、美系、韩系和法系乘用车分别销售508.05万辆、444.63万辆、247.79万辆、118.05万辆和30.70万辆,分别占乘用车销售总量的21.43%、18.75%、10.45%、4.98%和1.29%。与上年相比,德、日和韩系品牌销量呈小幅增长,美系和法系明显下降。

2019年趋势预测 同比增长与2018年持平

最后,中国汽车工业协会秘书长助理许海东发布了2019年市场预测报告。

据中国汽车工业协会预计,2019年全年汽车销量为2800万辆,与2018年持平。其中,乘用车预计2019年销量为2360万辆,与2018年持平;商用车预计2019年销量为440万辆,小幅增长1%;新能源汽车预计2019年销量为160万辆,增长33%。

做出上述预测的原因,中国汽车工业协会认为,中国汽车刚需仍然存在,但需要三年左右进行缓解。该刚需主要体现在三点,第一我国千人汽车保有量仍远低于发达国家;第二,人口仍持续稳定增长,持续提供购车群体;第三,新能源汽车销量保持稳定增长。

打开微信,点击底部的“发现”,

使用“扫一扫”即可将网页分享至朋友圈。

2019-01-14 出处:V讯网 [原创] 责编:周燕妮

近日,中国汽车工业协会(简称中汽协)发布了2018年全年及2018年12月份汽车销量数据,2018年中国汽车工业总体运行平稳,受政策因素和宏观经济的影响,产销量低于年初预期,全年汽车产销分别完成2780.9万辆和2808.1万辆,比上年同期分别下降5.2%和4.1%,占汽车产销比重分别达到84.6%和84.4%,分别低于上年0.9和1.2个百分点,增速低于行业整体增速。全年汽车总销量报2808万辆,为1990年来首次出现年度下降,不过依旧连续十年蝉联全球第一。

关于首次出现负增长的原因,据中国汽车工业协会分析,今年的汽车行业面临较大的压力,多个负面因素影响了汽车市场的进一步增长,既有2015年四季度至2017年由于1.6升购置税优惠政策的调整造成提前消费,也有宏观经济增速回落的影响等。

此外,国内投资放缓、房价上涨、消费信心走低、环保治理加严、排放标准提前实施、股市低迷、油价上涨、中美贸易摩擦影响逐渐显现等等,多个因素的叠加也都加大了汽车产业运行的下行压力。

尽管如此,但中国汽车工业协会强调,目前的汽车低速增长是在消费提前透支下的回落,中长期看汽车工业发展的前景仍然比较乐观。鉴于短期的政策刺激只会增加行业的波段,并不利于整体行业的转型升级,因此中国汽车工业协会不建议出台短期的刺激消费政策。

乘用车产销低于总体 新能源再创新高

2018年最后一个单月,12月全国乘用车产量为205.5万辆,同比下降21.3%;销量为223.3万辆,同比下降15.8%。2018年上半年,除2月份外,其余月份销量均高于上年同期;下半年,汽车市场连续出现负增长,全年增速下降至-2.8%。

分车型来看,轿车产销比上年同期分别下降4%和2.7%;SUV产销比上年同期分别下降3.2%和2.5%;MPV产销比上年同期分别下降为17.9%和16.2%;交叉型乘用车产销比上年同期分别下降20.8%和17.3%。

2018年,轿车累计销售1152.78万辆,同比下降2.70%;SUV累计销售999.47万辆,同比下降2.52%;MPV累计销售173.46万辆,同比下降16.22%;交叉型乘用车累计销售45.26万辆,同比下降17.26%。

受油耗法规与1.6L及以下车型车船税减半等政策因素影响,促使2018年小排量车型增速明显。12月,1.6升及以下小排量乘用车共销售150万辆,环比增长0.54%,同比下降20.55%,占乘用车销售总量的67.17%,比上月下降1.47个百分点,比上年同期下降3.99个百分点;1-12月,1.6升及以下小排量乘用车共销售1583.50万辆,同比下降7.90%,占乘用车销售总量的66.79%,比上年同期下降2.76个百分点。

同比增38.21%,12月新能源车销量22.5万辆

中汽协数据显示,12月新能源汽车销量同比增长38.2%,2018年全年新能源汽车销量同比增长61.7%。

1~12月,新能源汽车产销分别完成127.05万辆和125.62万辆,比上年同期分别增长59.92%和61.74%。其中纯电动汽车产销分别完成98.56万辆和98.37万辆,比上年同期分别增长47.85%和50.83%;插电式混合动力汽车产销分别完成28.33万辆和27.09万辆,比上年同期分别增长121.97%和117.98%。

按照驱动方式来看,插电式混合动力汽车增速仍远大于纯电动汽车,但受基数限制,市场占有率仍远低于纯电动车。12月,插电式混合动力汽车产销分别完成3.58万辆和3.20万辆,比上年同期分别增长78.00% 和67.91%;2018年插电式混合动力汽车累计产销分别达到28.33万辆和27.09万辆,比上年同期分别增长121.97%和117.98%。

12月纯电动汽车产销量分别为17.71万辆和19.18万辆,比上年同期分别增长37.18%和33.52%;1-12月,纯电动汽车产销分别完成98.56万辆和98.37万辆,比上年同期分别增长47.85%和50.83%。

对于2019年新能源汽车市场走势,中汽协秘书长助理许海东表示,近几年新能源汽车快速增长,并逐渐成为国家重点关注对象,未来几年新能源汽车在中国汽车市场份额将持续增加,成为新车销售的另一个推动点。另外中汽协还预测,2019年新能源汽车销售约为160万辆,同比增长30%,汽车出口预计达100万辆,与2018年基本持平。

自主市占率下降 美、法系降幅明显

分国别来看,2018年自主品牌市场份额下降,其中轿车市场份额提高,SUV市场份额回落。12月,自主品牌乘用车共销售97.96万辆,环比增长7.66%,同比下降24.27%,占乘用车销售总量的43.87%,占有率比上月提升2个百分点。

2018年,自主品牌乘用车共销售997.99万辆,同比下降7.99%,占乘用车销售总量的42.09%,占有率比上年同期下降1.79个百分点。分车型来看,自主品牌轿车2018年共销售239.9万辆,同比增长1.9%,市场份额为20.8%,较上一年提高0.9个百分点;自主品牌SUV销售580万辆,同比下降6.7%,市场份额为58%,较上一年下降2.6个百分点;自主品牌MPV销量为132.8万辆,同比下降23.1%,占市场份额76.6%,下降6.9个百分点。

与此同时,德系、日系、美系、韩系和法系乘用车分别销售508.05万辆、444.63万辆、247.79万辆、118.05万辆和30.70万辆,分别占乘用车销售总量的21.43%、18.75%、10.45%、4.98%和1.29%。与上年相比,德、日和韩系品牌销量呈小幅增长,美系和法系明显下降。

2019年趋势预测 同比增长与2018年持平

最后,中国汽车工业协会秘书长助理许海东发布了2019年市场预测报告。

据中国汽车工业协会预计,2019年全年汽车销量为2800万辆,与2018年持平。其中,乘用车预计2019年销量为2360万辆,与2018年持平;商用车预计2019年销量为440万辆,小幅增长1%;新能源汽车预计2019年销量为160万辆,增长33%。

做出上述预测的原因,中国汽车工业协会认为,中国汽车刚需仍然存在,但需要三年左右进行缓解。该刚需主要体现在三点,第一我国千人汽车保有量仍远低于发达国家;第二,人口仍持续稳定增长,持续提供购车群体;第三,新能源汽车销量保持稳定增长。